考前40天,《经济法基础》知识点梳理(四)

考前40天,梳理知识点

↑↑ ↑认真梳理,提分二十 ↑ ↑↑

一年一度的初级会计职称考试即将到来

还有40天的时间可以学习

接下来几天,小编会为大家梳理一下

《初级会计实务》以及《经济法基础》

出现的知识点

4

增值税、消费税法律制度

本章考情分析

在最近3年考试中,本章平均分值一般不低于20分,属于重点章节之一。考核的题目涉及所有的题型,考生应重点关注涉及本章不定项选择题。本章内容包括增值税和消费税,复习难度很大,考生在复习备考中,应适当注意与第六章的关税、车辆购置税以及城市建设维护税和教育费附加的关联。

本章考点导读

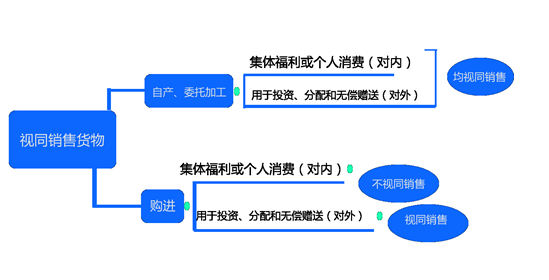

【重点难点】视同销售货物

1.视同销售货物界定

(1)将自产、委托加工的货物用于集体福利或个人消费;

(2)将自产、委托加工或“购进”的货物作为投资;

(3)将自产、委托加工或“购进”的货物分配给股东或者投资者;

(4)将自产、委托加工或“购进”的货物无偿赠送他人。

【图示总结】

【例题•多选题】根据增值税法律制度的规定,下列各项中,应视同销售货物缴纳增值税的有( )。(2014年)

A.将购进货物分配给股东

B.将购进货物用于集体福利

C.将购进货物无偿赠送给其他单位

D.将购进货物投资于其他单位

【答案】ACD

【解析】(1)选项ACD:将购进的货物用于“投资、分配、赠送”,应视同销售货物计算增值税。(2)选项B:将购进的货物用于集体福利,不视同销售货物。

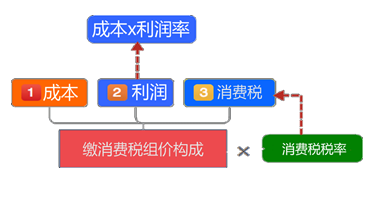

2.视同销售销售额的处理

(1)有同类商品——按纳税人销售均价确定

(2)无同类商品——按组价确定销售额

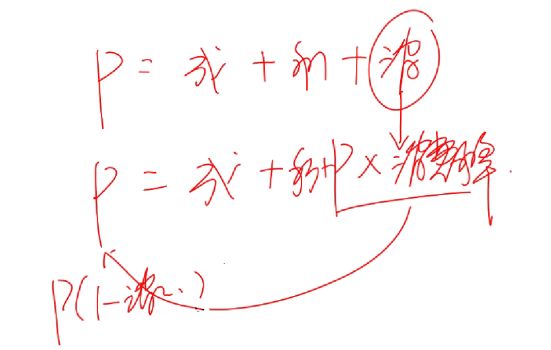

①非应税消费品:

组成计税价格=成本×(1+成本利润率)

(2)从价计征的应税消费品

组成计税价格=成本+利润+消费税

=成本×(1+成本利润率)/(1-消费税税率)

【例题】甲企业为增值税一般纳税人,主要从事小汽车的制造和销售业务。将20辆小汽车对外投资,小汽车生产成本10万元/辆,甲企业同类小汽车不含增值税最高销售价格16万元/辆,平均销售价格15万元/辆,最低销售价格为14万元/辆。已知小汽车增值税税率为17%,消费税税率为5%,成本利润率为9%。

【解析】增值税销项税额=15×20×17%=51(万元)。

上题中,如果该小汽车属于新型车辆,没有同类货物的平均销售价格。则应该按组成计税价格确定,因小汽车征消费税,故增值税销项税额=[10×(1+9%)÷(1-5%)]×17%=1.95(万元)。

【重点难点】销项税额

1.含税销售额处理

(1)不含税的销售额=含税销售额÷(1+增值税税率)

(2)需要含税与不含税换算的情况:

①商业企业零售价;

②普通发票上注明的销售额;

③价税合并收取的金额;

④价外费用;

⑤包装物的押金。

2.特殊销售方式下销售额处理

(1)商业折扣——“看发票”

①销售额和折扣额在同一张发票上的“金额”栏分别注明的,按折扣后的销售额计税。

②将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

(2)以旧换新——“看标的”

①一般货物:按新货物的同期销售价格确定销售额,不扣减旧货物的收购价格。

②金银首饰:应按照销售方“实际收取”的“不含增值税”的价款征收增值税。

【例题•单选题】甲厂为增值税一般纳税人,2012年10月将500件衬衣销售给乙商场,含税单价为117元/件;由于乙商场购进的数量较多,甲厂决定给予7折优惠,开票时将销售额和折扣额在同一张发票上的“金额”栏分别注明,已知增值税税率为17%。根据增值税法律制度的规定,甲厂该笔业务的增值税销项税额的下列计算中,正确的是( )。(2013年)

A.500×117×17%=9945(元)

B.500×117÷(1+17%)×17%=8500(元)

C.500×117×70%×17%=6961.5(元)

D.500×117×70%÷(1+17%)×17%=5950(元)

【答案】D

【解析】纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上“金额”栏分别注明的,可以按折扣后的销售额征收增值税。

【重点难点】进项税抵扣

1.准予抵扣

(1)凭“票”抵扣

增值税专用发票;进口增值税专用缴款书;解缴税款的完税凭证,但取得“普通发票”不得作进项抵扣。

(2)计算抵扣

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,其进项税额=买价×扣除率

2.不得抵扣

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产,其进项税额不得抵扣。

(2)购进的“旅客”运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(3)非正常损失的购进货物,以及相关的加工修理修配劳务和服务。

【解释】

(1)非正常损失,是指因“管理不善”造成被盗、丢失、霉烂变质的损失,以及被执法部门依法没收或强令自行销毁的货物。

(2)因“不可抗力”造成的非正常损失的购进货物,其进项税额可抵扣。

更多初级资料 ↓

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: